Sinds kort staat niet langer de federale belastingdienst in voor het innen van de erfbelasting en schenkbelasting, maar wel de Vlaamse. Met een andere persoon aan de belastingkassa zal het u niet verbazen dat deze er een andere mening op nahoudt dan zijn voorganger. Zo gelden er nieuwe regels voor de verzekeringsgift die gevolgen kunnen hebben voor uw specifieke situatie.

Bij een verzekeringsgift draagt de persoon die de verzekeringspolis heeft afgesloten (de verzekeringsnemer) zijn rechten over aan een door hem

gekozen persoon, de begunstigde. De verzekeringsgift werd vaak gebruikt om te vermijden dat er erfbelasting verschuldigd zou zijn bij uitkering van het contract.

Voorbeeld

Aan de hand van een voorbeeld tonen wij u aan hoe de situatie vroeger was en wat er sinds kort is veranderd.

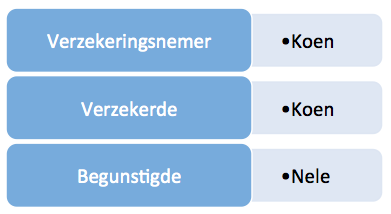

Vader Koen heeft een levensverzekeringscontract afgesloten die bij zijn overlijden voorziet in een uitkering aan zijn dochter Nele. Dan krijgen we volgende verzekeringspolis:

Bij het overlijden van de verzekerde, Koen, zal Nele als begunstigde van de polis een uitkering krijgen. Deze uitkering zal onderworpen zijn aan de erfbelasting omdat het een kosteloos beding ten behoeve van een derde betreft.

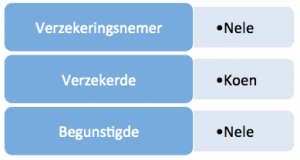

Door een verzekeringsgift te doen waarbij Koen zijn rechten als verzekeringsnemer overdraagt aan Nele konden in het verleden deze erfbelastingen vermeden worden doordat het beding ten behoeve van een derde werd omgezet in een beding ten behoeve van zichzelf. Op deze overdracht van rechten was evenwel een schenkbelasting verschuldigd op basis van de afkoopwaarde van de verzekeringspolis. Na de verzekeringsgift ziet de verzekeringspolis er als volgt uit:

Wat is het verschil tussen de Vlaamse en federale interpretatie?

Maar hier verschilt de interpretatie van de Vlaamse ontvanger van zijn collega bij de federale belastingdienst. Vanaf 1 maart 2016 zullen er toch erfbelastingen verschuldigd zijn op de uitkering binnen een contract waarvan de rechten in het verleden reeds werden overgedragen met betaling van schenkbelasting. Dit omdat de uitkering nog steeds aanzien wordt als een beding dat gemaakt werd door de erflater. En dit terwijl er bij het overdragen van de rechten al een schenkbelasting betaald werd en er principieel geen erfbelasting meer verschuldigd zou mogen zijn.

Hier stoten we terug op een verschillende interpretatie. De Vlaamse belastingdienst is namelijk van mening dat de erfbelastingen niet op dezelfde grondslag berusten als de schenkbelasting bij het overdragen van de rechten, en dat er dus geen dubbele belasting gecreëerd wordt door het heffen van zowel schenkbelasting als erfbelasting.

Hoe kunt u deze erfbelasting vermijden?

Er zijn twee manieren om deze erfbelasting te vermijden, de een al iets gunstiger dan de andere.

Een eerste optie is het afkopen van het contract en het overeenstemmende bedrag schenken met betaling van 3% schenkbelasting. Een tweede optie is dat er een nieuwe begunstigde wordt aangeduid. Menig Vlaming heeft dan de reactie iemand tijdelijk begunstigde te maken en dan later terug te veranderen naar de oorspronkelijke begunstigde. Dit is echter niet toegestaan en valt onder de noemer fiscaal misbruik.

Kijk uw verzekeringspolis met het oog op successieplanning goed na

Met deze nieuwe interpretatie van de Vlaamse belastingdienst zien we duidelijk dat het fiscale landschap binnen de verzekeringspolissen voor een aantal ingrijpende veranderingen staat. Als u een verzekeringspolis heeft afgesloten met het oog op successieplanning is het nu dan ook belangrijker dan ooit dat de partijen binnen uw verzekeringspolis verstandig worden aangeduid. Ook dient periodiek te worden nagegaan of uw polis nog steeds het doel waarvoor het gecreëerd werd zal bereiken.

Hierbij kunnen we het vaak gebruikte beding van terugkeer in schenkingen aanhalen als voorbeeld. Als uw geschonken geld werd opgenomen in een verzekeringspolis waarbij u als begunstigde aangeduid staat met als doel te verzekeren dat uw vermogen terugkeert naar u als de begiftigde vóór u zou komen te overlijden, dient u dat ook zo op te nemen in de voorwaarden van uw contract. Dit is een belangrijk detail dat vaak over het hoofd gezien wordt.

Zit u met vragen? Wenst u meer informatie over deze nieuwe regels voor de verzekeringsgift en de gevolgen voor uw specifieke situatie?

Neem dan zeker contact met ons op.