Alle basics op een rijtje

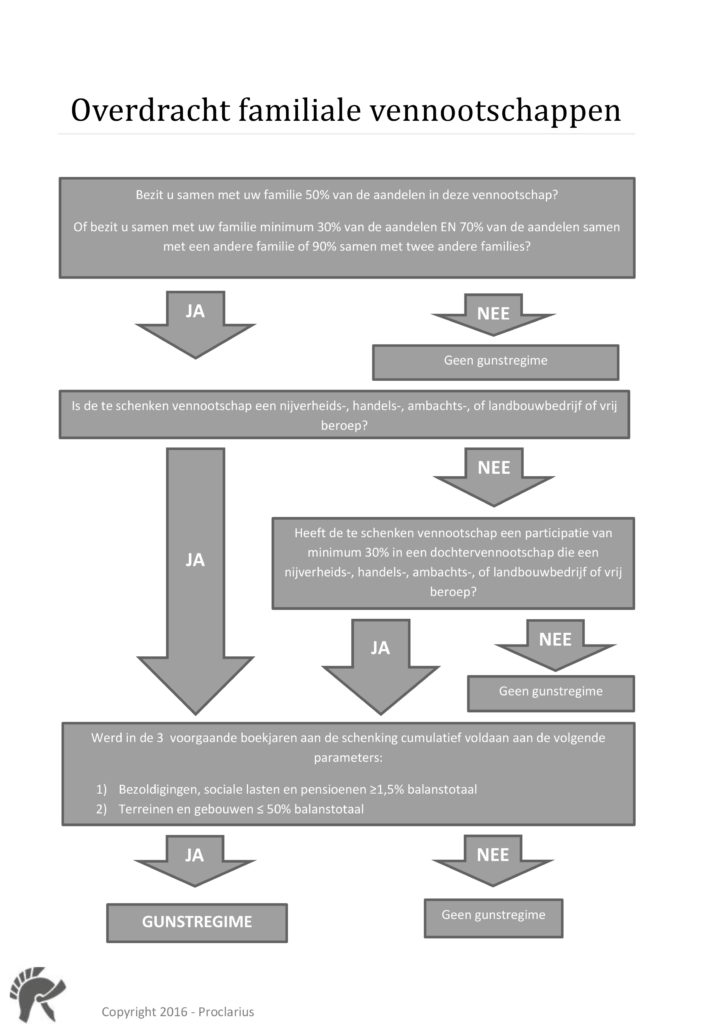

Enkele jaren geleden veranderde de Vlaamse regering het regime inzake de overdracht van familiale ondernemingen en vennootschappen. Hierbij werd de vrijstelling van successierechten omgezet in een vrijstelling van registratierechten. Dit om de Vlaamse ondernemer te stimuleren om reeds tijdens het leven te voorzien in een opvolger en zo de continuïteit van de onderneming of vennootschap te garanderen. Teneinde uw familiale vennootschap of onderneming te kunnen schenken aan 0% registratierechten dient er uiteraard te worden voldaan aan een aantal voorwaarden. Eerst en vooral dient er gekeken te worden naar uw aandeel in de vennootschap die u wenst over te dragen. U en uw familie (partner, kinderen, ouders, broers/zussen, kinderen van vooroverleden broers/zussen) dienen samen over minimum 50% van de aandelen te beschikken om in aanmerking te komen voor de vrijstelling. Indien u samen met 1 andere familie 70% van de aandelen in handen heeft, of samen met 2 andere families 90%, is het voldoende als u en uw familie 30% van de aandelen bezitten. Maar uiteraard is een voorname participatie bezitten in een vennootschap op zich niet voldoende. De vennootschap dient ook een nijverheids-, handels-, ambachts-, of landbouwbedrijf of vrij beroep te zijn. Dit komt erop neer dat uw vennootschap een activiteit moet hebben. Bij een holdingvennootschap zal dit vaak niet het geval zijn. Bij een holdingvennootschap zonder activiteit dient er gekeken te worden naar de dochtervennootschappen. Indien de holdingvennootschap in minstens 1 dochter met een nijverheids-, handels-, ambachts-, of landbouwactiviteit of vrij beroep 30% van de aandelen bezit, dan komt de holding toch in aanmerking voor het 0% tarief.

Naast de participatievoorwaarde in een actieve vennootschap dient er ook gecontroleerd te worden of deze vennootschap in realiteit wel actief is. Dit gaan we toetsen aan de hand van 2 boekhoudkundige parameters dewelke we cumulatief dienen te gaan toetsen op de jaarrekeningen van de 3 voorgaande boekjaren aan de schenking. De eerste parameter waar we rekening mee moeten houden zijn de bezoldigingen, sociale lasten en pensioenen. Deze staan in uw jaarrekening op rekening 62 vermeld. Deze dienen meer te bedragen dan 1,5% van het balanstotaal. Een tweede parameter bestaat uit de terreinen en gebouwen die u terugvindt op de balans onder rekening 22. De boekwaarde van deze terreinen en gebouwen dient lager te zijn dan 50% van het balanstotaal. Indien in 1 van de 3 voorgaande boekjaren aan de schenking deze twee parameters samen niet voldaan zijn, dan wordt de vennootschap aanschouwd als een niet-actieve vennootschap en kan de gunstmaatregel bijgevolg geen toepassing vinden.

Als zowel aan de participatievoorwaarde als aan de activiteitsvoorwaarde voldaan is, dan kan de schenking van de vennootschap genieten van het 0% tarief registratierechten. Maar wat met een holding? Komt de gehele holding in aanmerking voor het gunsttarief? Hierbij dienen we een onderscheid te maken tussen een actieve en een passieve holding. Indien de holding een actieve holding is en dus een activiteit heeft zal de gehele holding in aanmerking komen voor het gunsttarief. Indien de holding die u wenst te schenken passief is en dus geen activiteit heeft, dan zal zowel de waarde van de actieve dochters, als de waarde van de actieve kleindochters of achterkleindochters in aanmerking genomen worden. Dit wil zeggen dat als uw holding een actieve dochter heeft en een passieve dochter. Dat als de passieve dochter nog een actieve dochter heeft, deze ook mee in aanmerking genomen mag worden voor het gunsttarief.

Als uw vennootschap aan de bovenstaande voorwaarden voldoet kan u deze dus gaan schenken met toepassing van het 0% tarief binnen de registratierechten. Indien uw vennootschap voldoet aan deze voorwaarden op het moment van uw overlijden, dan zal deze vererfd kunnen worden aan 3% of 7% successierechten. Binnen de successierechten werd er dus ook voorzien in een verlaagd tarief dat gebaseerd is op dezelfde voorwaarden als deze voor het 0% tarief binnen de registratierechten.

Voor het schematisch overzicht in pdf-vorm: klik hier.