Uw onroerend vermogen doorgeven was altijd al een dure aangelegenheid. Bij de schenking van uw onroerend vermogen aan de volgende generatie of aan uw partner liepen de tarieven al snel op van 3% tot 30%. Voor een schenking van onroerende goederen aan iemand anders dan een persoon in rechte lijn was dit zelfs 20% tot 80%, afhankelijk van de waarde van de onroerende goederen en de band van verwantschap. Nu voorziet het ontwerp van het programmadecreet in een verlaging, een vereenvoudiging én een vergroening van de schenkbelasting met betrekking tot onroerende goederen. Wij zetten hieronder voor u de details uiteen.

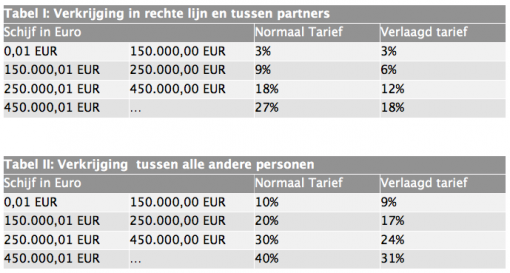

De verlaging en vereenvoudiging van de schenkbelasting houdt in dat er vanaf nu nog maar twee tabellen zijn voor de schenkbelasting van onroerende goederen. De eerste tabel heeft betrekking op de schenkingen in rechte lijn en tussen partners. De tweede tabel geeft het tarief tussen alle andere personen weer.

Naast de algemene verlaging van de schenkingsrechten wordt een extra verlaging voorzien voor de begiftigden die energiebesparende uitgaven doen aan de geschonken woning. Hierbij zijn de standaardtarieven van toepassing bij de schenking en is er een teruggave van de schenkbelasting als de energiebesparende uitgaven aan volgende voorwaarden voldoen:

- De uitgaven dienen binnen de 5 jaar na de schenking gedaan te worden;

- Door een aannemer;

- Die in zijn facturen attesteert dat de werken voldoen aan de gestelde voorwaarden;

- Voor een bedrag van minstens 10.000 euro exclusief btw.

- Bovenop de verlaging voor energiebesparende uitgaven komt er nu ook eenzelfde verlaging van de schenkbelasting om het verhuren te stimuleren. Hierbij dient de begiftigde binnen de 6 maanden na de schenking een conformiteitsattest en een geregistreerde huurovereenkomst met een minimumduur van 9 jaar voor te leggen. Beide documenten dienen gedateerd te zijn na de datum van de akte van schenking.

Naast de verlaagde tarieven binnen de schenkbelasting is er ook een abattement bij een schenking aan een gehandicapt persoon (zoals dit ook voorzien is binnen de erfbelasting). Dit abattement wordt toegepast aan de voet van de belastbare grondslag. Voor schenkingen in rechte lijn en tussen partners bedraagt dit abattement 3.000 x een cijfer overeenkomstig de leeftijd van de verkrijger. Voor de schenkingen tussen alle andere personen bedraagt dit abattement 1.000 x een cijfer overeenkomstig de leeftijd van de verkrijger.